"損益計算書風"にヤクルト主力野手の打撃を評価すると?

打撃評価のwRAAを損益計算書風に表すと?

wRAAはリーグ平均に比べてどの程度の得点を創出した(しなかった)のかを示すとても便利な指標ですが、計算式が長く、理解しにくい指標となっています。そこで、今回はwRAAの算出過程を工夫し、会社の一会計期間における経営成績を示す「損益計算書」の要領でヤクルト主力野手の打撃成績を評価してみました。

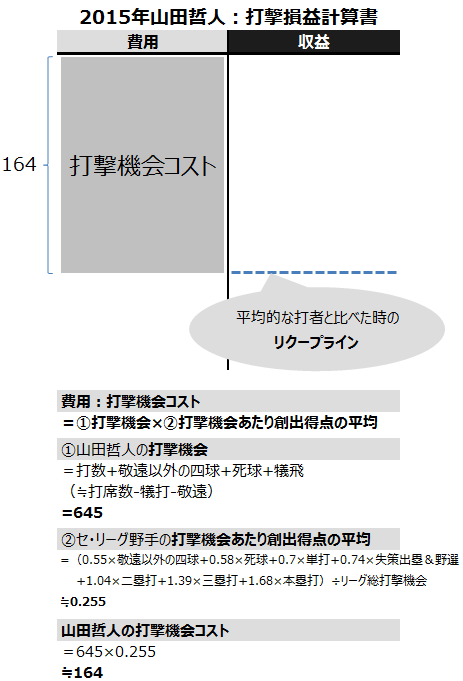

上の図はヤクルト・山田哲人のwRAAを損益計算書風に表したものです。それでは、wRAAの算出過程を順番に紹介します。

打撃機会(≒打席)を費用と考える

一般的にwRAAは(wOBA-リーグwOBA)÷wOBAscale×打席数という計算式ですが、今回はその内容を分解し「wRAA=収益-費用」と考えています。まずは、費用(コスト)の部分から説明しましょう。

このコストとは「打撃機会(≒打席数)×リーグの平均的な野手が1打撃機会あたりに創出できる得点」を示しています。つまり、打者は打席に入るたびにコストを払っているという考え方になります。

山田の場合は打席から敬遠、バントなどを除いた打撃機会が645ありました。そして「勝てる野球の統計学」の執筆時に算出したNPBの得点期待値、得点価値を基にすると、2015年のセ・リーグにおいて平均的な野手が1打撃機会あたりに創出できる得点は0.255になります。これにより、645×0.255≒164が山田の打撃機会分のコストとなります。164は平均的な能力を持つ野手なら回収できる得点という意味で、リクープライン(損益分岐点)と考えることができます。

コストとしての「リーグの平均的な野手が1打撃機会あたりに創出できる得点=0.255」は例えるなら「バッティングセンターで遊ぶときに入れる100円」のようなものです。しかも「打席中に打球を的に当てることができれば、次回のバッティング1回無料券をもらえる」という類のやつです。もちろん決められた投球内に的に当てられなければ、バッティング無料券はもらえません。

打者がアウトにならない(出塁する)ことの収益は「打球を的に当てて次回のバッティング1回無料券をもらう」と似たような意味になります。実際の野球では打席が次の打者に引き継がれますから、例えば1番打者が出塁したことで獲得したバッティング1回無料券は2番打者が自動的に買い取ることになります。この時点で1番打者の収支は「1打撃機会分のコスト=0.255、バッティング1回無料券分を得て2番打者に売った収益=0.255、利益=0」となります。この1番打者が出塁せずアウトになっていたとすると「1打撃機会分のコスト=0.255、収益=0、利益=△0.255」となりますね。2番打者が打席に入る際は、1番打者がどちらの結果だったとしてもコスト=0.255を負担することになります。

※得点価値、得点期待値の説明はこちらをご覧ください。

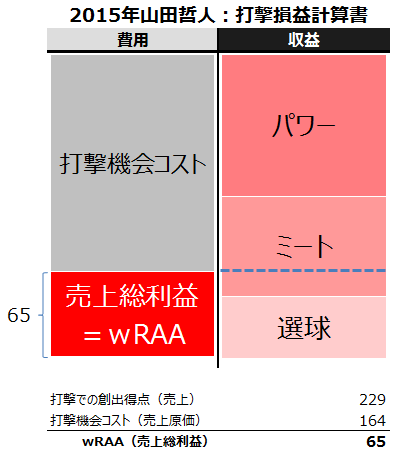

パワー、ミート、選球での創出得点を収益と考える

さて、バッティングセンターで打球を的に当てても1回無料券がもらえるだけですが、実際の野球で打者が出塁した場合は、チャンスを広げたり得点を記録したりと、ただアウトにならない以上の収益があります。すなわち、打撃の収益は「アウトにならなかった機会×(アウトにならなかった価値+打席結果の価値)」を1機会ずつ計算し、集計します。

wRAAでは打席結果を単打、二塁打、三塁打、本塁打、敬遠以外の四球、死球、失策出塁&野選別に集計し、創出得点を計算しています。今回はよりどのような能力によって収益を上げたのかを分かりやすくするため、この7項目をパワー(二塁打、三塁打、本塁打)、ミート(単打、失策出塁&野選)、選球(敬遠以外の四球、死球)の3つに集約しました。もちろん、ミート力が生きた二塁打もありますし、パワフルな打球で一二塁間を破った単打もあります。そもそも死球は選球眼によるもの?など細かな問題はあるのですが、今回は便宜的に「打球と打球以外、打球のうち長打とそれ以外」という3区分で分けてラベリングをしてみました。

図にあるように、山田哲人は3項目合計でリクープラインを大きく超える229を稼ぎ出しています。コストとの差は229-164=65となっています。

wRAAは売上総利益の部分にあたる

一般的な損益計算書の上ではこの65は売上総利益(粗利)ですが、実はwRAAで求めているのもまさにこの部分になります。

wRAAを解釈すると「山田哲人はリーグの平均的な野手に比べて打撃で65点分チームの得点を増やす働きをしていた」という意味なのですが、言い換えれば「山田哲人の打撃商品は業界の平均的な商品に比べて65点分、会社に売上総利益をもたらす商品だった」というような話になるかと思います(もっとうま言い換えがあればぜひご意見ください)。

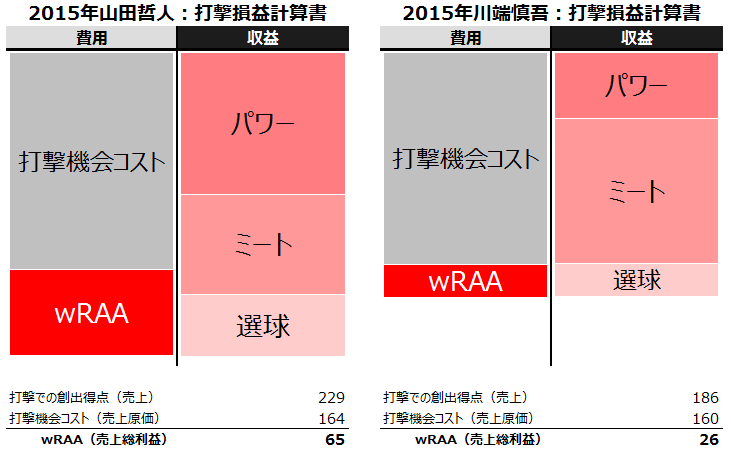

山田哲人>川端慎吾だが、川端のミートでの貢献は山田より高い

それでは、山田以外のwRAA(売上総利益)も見てみましょう。まずは首位打者に輝いた川端慎吾との比較です。山田と川端はほぼ同じくらいの打撃機会コストを払っていますが、ご覧のように山田はパワー面での収益が川端よりも多く、wRAAでも差が開いていることが分かります。ただ、単打の多い川端はミートの部分では山田よりも収益を上げていることも分かります。

打撃機会を「単打機会」「長打機会」などに分けることはほぼ不可能なため、wRAAは細かな能力に分解しにくいのですが、この損益計算書の形で見ればどの能力でどの程度の収益を稼いだかを比較しやすいというメリットがあります。

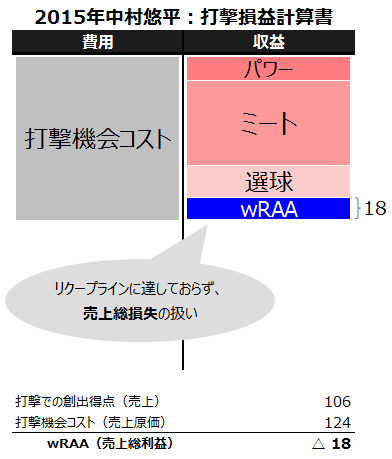

中村悠平はリクープラインに届かず、売上総損失を計上

次にゴールデン・グラブ賞を獲得した中村悠平を見てみましょう。

中村の場合は打撃機会コストが124なのに対し、パワー、ミート、選球を合計しても106にしかなりません。損益計算書の要領で考えると、この場合の差額=△18は売上総利益がマイナス、すなわち売上総損失という扱いになります。wRAAはマイナス18ですから、打撃で創出する得点がリーグ平均に比べて18点分低かったということです。ただ、中村は捕手という特殊なポジションでリーグ最多の打撃機会を得ていた選手ですから、この結果はやむを得ないでしょう。

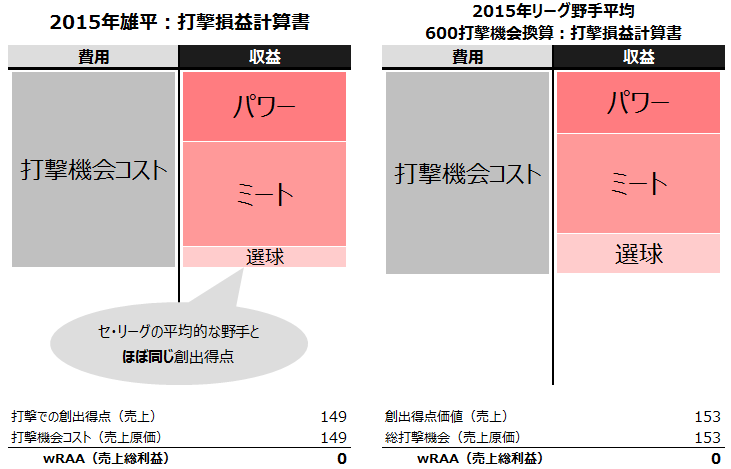

雄平はコスト相応の得点を創出

リーグ優勝決定のサヨナラタイムリーを放った雄平の成績とリーグの平均的打者を比べてみましょう。図のように、ほとんど差がないことが分かります。つまり、雄平はちょうどリクープラインの得点を創出していたということです。リーグ平均と内訳を比較するとやや選球での得点が少なく、パワーやミートでの得点が多いのが特徴です。

ちなみにwRAAはリーグ平均との比較ですから、リーグ全体のコストと収益を足すと必ず0になるように打撃機会コストを設定していますし、リーグ各個人の売上総利益としてのwRAAと売上総損失としてのwRAAを足すと0になります。全体の費用(売上原価)=収益(売上)となるように売上原価を調整しているということです(実際の事業を考えるとこの設定には無理がある気がしますが、あくまでも"損益計算書風"ということでご容赦ください)。

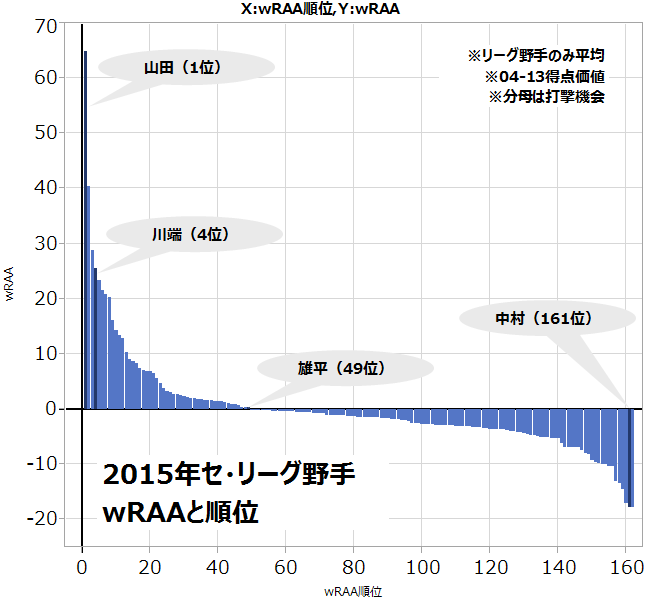

リーグ内で比較すると山田の傑出度が目立つ

横軸は左からセ・リーグ各個人のwRAA順位、縦軸にwRAAを表した図を見ると、リーグ合計で0になることが感覚的に理解できるかと思います。紹介したヤクルトの選手であれば、1位に山田、4位に川端、49位に雄平、161位に中村がいます。中でも山田は他を大きく引き離しており、今季の活躍が目立っています。

注釈にも表記しているように、このwRAAという指標はあくまでも「平均的な選手よりどの程度得点を創出したのか」という意味を表現しているので、出塁率やOPSのようにこれという定まった式があるわけではありません。必要に応じて対象範囲(リーグかNPB全体か、野手限定か投手を含めるかなど)を変更したり、球場の補正を行ったり、得点期待値を修正したり、さらには分母(打撃機会を定義するのか打席数にするのかなど)を調整したりします。

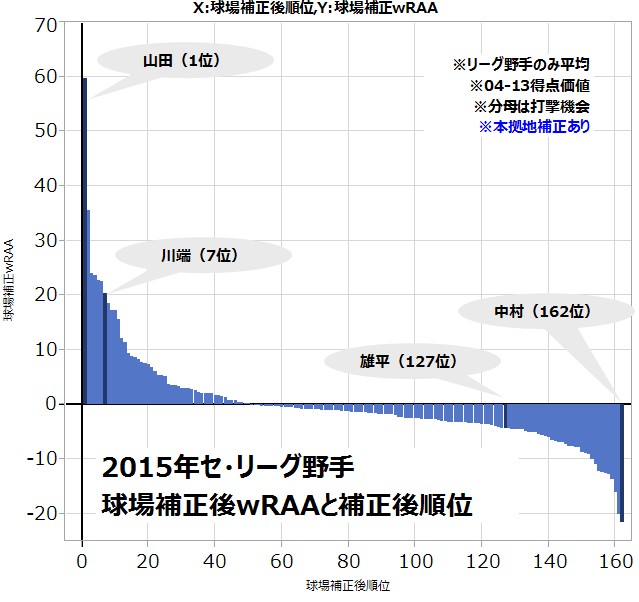

「神宮球場が本拠地」という税

例えば、球場補正を行うと図のように変化します。ヤクルトは得点の入りやすい神宮球場を使用しているため、補正は実際の能力以上の成績が出ていると評価された分だけの減算となります。これにより川端は4位から7位へ、雄平は49位から127位へ大きくダウンしています。山田も1位をキープするものの5ポイントほど数値が小さくなっています。

選手ではどうしようもない環境の要因ですので、先ほどの損益計算書風に表現するなら球場補正後wRAAは「球場税」が引かれた税引後利益のようなものかもしれません。これが得点の入りにくいナゴヤドームを本拠地とする中日の選手だと、球場補正は還付金のような形で収益に加算され、補正後wRAAは大きくなります。

以上、wRAAの計算を通常とは異なる手順で行い、損益計算書風に表現してみました。セイバーメトリクスの評価指標では平均と比べたり、控え選手を基準にしたりと、あるリクープラインを設定して、そこからどの程度の収益を上げていたのかを評価する方法が多くあります。リクープラインを設定するには目に見えないコストを計上する必要があり、これが指標の難解さにつながっていると思われます。

WARのような総合評価指標も損益計算書風に分解できそうですので引き続き表現方法を研究してみたいと思います。